Dramat polskich seniorów. Pożyczki, spirala długów, brak nawet na leki. Sytuacja finansowa wymyka się spod kontroli

Sytuacja finansowa osób po 65. roku życia staje się coraz bardziej niepokojąca. Seniorzy, którzy przez ostatnie dekady byli raczej kojarzeni z ostrożnością i umiarkowanym podejściem do zobowiązań, dziś coraz częściej wpadają w spiralę długów. Choć liczba zadłużonych osób spadła, to same zaległości urosły do historycznej skali – w III kwartale 2025 roku osiągnęły rekordowe 12,2 mld zł.

Fot. Shutterstock / Warszawa w Pigułce

To sygnał, że problemy finansowe nie tylko nie ustępują, ale zaczynają skupiać się na coraz mniejszej, za to bardziej zmagającej się grupie seniorów. W praktyce oznacza to, że pojedyncze osoby wpadły w głębsze zadłużenie, niż miało to miejsce jeszcze kilka lat temu.

Dług seniorów wyrasta na poważny problem

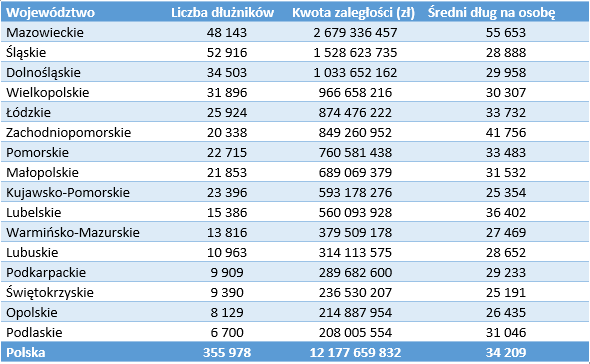

Z danych BIG InfoMonitor i bazy BIK wynika, że obecnie zaległe zobowiązania ma 355 978 seniorów, a więc o kilkanaście tysięcy mniej niż rok wcześniej. Mimo to łączna wartość długu wzrosła o 152 mln zł. To pokazuje, że spadek liczby dłużników wcale nie musi oznaczać poprawy sytuacji. Wręcz przeciwnie – zadłużenie tych, którzy już wpadli w kłopoty, rośnie szybciej niż kiedykolwiek.

Przeciętne niespłacone zobowiązanie osoby po 65. roku życia wynosi już 34 209 zł. Dane pokazują też niepokojący trend: ogromna część długów to niewielkie kwoty, które zaczynają się od zwykłych rachunków za telefon, bieżących opłat czy niewielkich pożyczek. To małe zaległości, które – jeśli zostaną zlekceważone – rosną miesiącami i zamieniają się w poważne obciążenie.

Najbardziej skrajny przykład pochodzi z województwa lubelskiego, gdzie jeden z seniorów ma do spłaty astronomiczne 96 965 289 zł. To nie tylko rekord, ale też dowód na to, jak głęboka potrafi być spirala zadłużenia w indywidualnych przypadkach.

Fot. Rejestr Dłużników BIG InfoMonitor i baza BIK.

Małe kwoty, duży problem – jak zaczyna się zadłużenie seniorów

Aż 69,7 proc. długu pozakredytowego oraz 63,3 proc. kredytowego nie przekracza 5 000 zł. To pokazuje, że ogromna część kłopotów finansowych osób w wieku emerytalnym zaczyna się od codziennych spraw. Seniorzy często płacą rachunki nieregularnie, odkładają opłaty z powodu inflacji albo domowych problemów. Każda taka zaległość może przerodzić się w poważniejsze zadłużenie, gdy dochodzą odsetki, dodatkowe opłaty, monity czy nawet egzekucje komornicze.

W praktyce wielu seniorów trafia do rejestru dłużników nie z powodu jednej dużej decyzji finansowej, ale serii drobnych zaniedbań, za którymi stoją czysto ludzkie trudności – choroba, konieczność zakupu leków, wsparcie finansowe dzieci lub wnuków, a czasem zwykła nieznajomość konsekwencji.

Gdzie seniorzy mają największe długi? Mazowieckie daleko przed resztą kraju

Różnice między regionami są ogromne. Mazowsze wyraźnie odstaje od reszty kraju – średnia wartość zaległego zobowiązania sięga tam 55,7 tys. zł, a łączna kwota długu zbliża się do 2,7 mld zł. To efekt nie tylko lepszej dostępności kredytów i większej aktywności finansowej w pracujących latach, ale przede wszystkim rosnących kosztów życia. Warszawa i okoliczne miasta są dziś jednymi z najdroższych miejsc w Polsce – czynsze, opłaty za media czy usługi rosną szybciej niż emerytury.

— Tak znaczące dysproporcje regionalne w obciążeniu finansowym seniorów mogą wskazywać na nierównomierny dostęp do edukacji finansowej oraz różnice w strukturze dochodów i kosztów życia. Wyższe średnie zadłużenie w Mazowieckiem jest nie tylko efektem wyższych pensji i potencjału kredytowego w przeszłości, ale również wyższych kosztów podstawowych, takich jak czynsze i media, które gwałtownie uderzają w portfele emerytów w dużych aglomeracjach – podkreśla Paweł Szarkowski, prezes BIG InfoMonitor.

Dla porównania, seniorzy z Opolszczyzny mają średnio 26 435 zł długu, a w województwie świętokrzyskim – 25 191 zł. Te różnice pokazują, że w Polsce funkcjonują dwa światy: droższe metropolie i tańsze regiony, w których zadłużenie jest znacznie niższe.

Mazowsze prowadzi, ale rekordzista mieszka gdzie indziej

Mimo że mazowieckie przoduje w niemal każdej statystyce, największe pojedyncze zadłużenie nie pochodzi z tego województwa. Rekord to wspomniane 96,9 mln zł w woj. lubelskim. Takie przypadki rzadko dotyczą kredytów konsumpcyjnych – zwykle to wynik skomplikowanej historii finansowej, często trwającej wiele lat.

To pokazuje, że ogólny problem zadłużenia seniorów ma dwa oblicza:

– masowe zadłużenie średnich kwot w dużych regionach,

– ekstremalne, jednostkowe przypadki rozsiane po całej Polsce.

Kobiecy i męski portfel? Oba w tarapatach

W grupie 65+ zadłużenie dotyka w podobnym stopniu kobiet i mężczyzn. Panowie stanowią 52 proc. dłużników (wartość ich zadłużenia wynosi 1,7 mld zł na Mazowszu), a panie – 48 proc. (na Mazowszu: 957 mln zł).

Wysoki poziom zaległości widać również w województwie śląskim, gdzie kobiety mają do oddania około 714 mln zł, a mężczyźni – 782 mln zł.

– Wzrost kosztów życia, nadal wysoki poziom oprocentowania kredytów i pożyczek oraz inflacja to czynniki, które szczególnie dotykają osoby w wieku 65 plus, dla których głównym źródłem utrzymania są przeważnie stałe świadczenia emerytalne. Spadek liczby osób posiadających przeterminowane zadłużenia nie oznacza jednak poprawy sytuacji. Przeciwnie – większa część całkowitego opóźnionego zadłużenia, które zwiększyło się rok do roku, może koncentrować się na mniejszej grupie niesolidnych dłużników, co sygnalizuje pogłębianie się spirali zadłużenia w tej wrażliwej społecznie grupie – zauważa Paweł Szarkowski.

Edukacja finansowa seniorów jako tarcza ochronna

Wraz z wiekiem rośnie nie tylko liczba obowiązków administracyjnych, ale też ryzyko podejmowania niewłaściwych decyzji. Seniorzy częściej są podatni na manipulacje, nie zawsze rozumieją wszystkie zapisy umowne, a skomplikowane produkty finansowe bywają dla nich po prostu nieczytelne.

— Dlatego edukacja ekonomiczna to inwestycja w ich niezależność i bezpieczeństwo. Powinna odbywać się w przyjaznym środowisku, np. w klubach seniora, ale i wychodzić z instytucji finansowych i publicznych, z naciskiem na praktyczne porady. Niezbędne jest też wsparcie rodziny. Bliscy powinni aktywnie uczestniczyć w procesie edukacji, pomagać w analizie ofert, kontrolować zobowiązania i wspierać w podejmowaniu decyzji, aby ograniczyć ryzyko zadłużenia i poprawić jakość życia najstarszego pokolenia – podsumowuje prezes BIG InfoMonitor.

Dane pokazują, że seniorzy, którzy korzystają z pomocy rodzinnej lub lokalnych instytucji, rzadziej trafiają w spiralę długów. Samodzielna walka z problemami finansowymi w starszym wieku jest często zwyczajnie zbyt trudna – szczególnie w czasach rosnących cen i niepewności gospodarczej.

Redaktor naczelny serwisu. Absolwent Wydziału Dziennikarstwa i Nauk Politycznych na Uniwersytecie Warszawskim z ponad 15-letnim doświadczeniem w mediach. Specjalista ds. strategii informacyjnych i komunikacji kryzysowej. Wieloletni inwestor giełdowy i praktyk rynków finansowych. W swoich tekstach łączy warsztat dziennikarski z praktyczną wiedzą o podatkach, inwestowaniu i mechanizmach rynkowych, tłumacząc zawiłości ekonomii na język codzienny.